ბუღალტერია მარტივად: ბუღალტრული საფუძვლების ხრიკები და მიდგომები

ფოტო: BDO Academy

თუ გინდათ, რომ მარტივად აღიქვათ კომპანიაში არსებული მოვლენები და სწორად და ზუსტად აწარმოოთ ბუღალტერია, მაშინ უნდა იცოდეთ ის ძირითადი ელემენტები და კომპონენტები რომელზეც ეს სფერო არის აგებული.

ფოტო: BDO Academy

თითოეული კომპონენტის სწორი აღქმა დამოუკიდებლად ისევე მნიშვნელოვანია, როგორც მათ შორის კავშირის დაჭერა. ეს დაგეხმარებათ შეიქმნათ ერთიანი სურათი იმის შესახებ, თუ რას მოიცავს საწარმოო მოვლენები და ბუღალტერია. შესაბამისად, განვიხილოთ თითოეული პუნქტი დამოუკიდებლად და იმ თანმიმდევრობით, რომელიც დაგვეხმარება დავინახოთ მათ შორის არსებული ურთიერთკავშირი.

მოცემული სტატიით გაჩვენებთ იმ მიდგომებსა და ხრიკებს, რომლებიც საშუალებას მოგცემთ, მარტივად აღიქვათ ბუღალტრული აღრიცხვა და მისი ფუძემდებლური პრინციპები.

ფინანსური ანგარიშგების ელემენტები

ბუღალტრული აღრიცხვის შესწავლა მოიცავს საწარმოს ეკონომიკურ რესურსებს, ამ რესურსების ფორმირების წყაროებსა და სამეურნეო ფაქტებს.

ფოტო: BDO Academy

სწორედ საწარმოს ეკონომიკური რესურსებისა და მათი ფორმირების წყაროებისა და სამეურნეო ფაქტების ასახვაში გვეხმარება ფინანსური ანგარიშგების ელემენტები.

- აქტივები: რესურსები, რომელთაც ფლობს კომპანია

- ვალდებულებები: აქტივების ფორმირების წყარო. ეს არის საწარმოს მოვალეობა, რომლის შესრულებაც გულისხმობს კომპანიიდან აქტივების გასვლას

- კაპიტალი: ვალდებულებების დაფარვის შემდეგ საწარმოს განკარგულებაში დარჩენილი აქტივების ნაწილი

- ხარჯები: დანახარჯები, რომლებიც უზრუნველყოფენ საანგარიშგებო პერიოდის შემოსავლების მიღებას

- შემოსავალი: საწარმოს მიერ ეკონომიკური სარგებლის ზრდა, თანხები გამომუშავებული გაყიდვებიდან

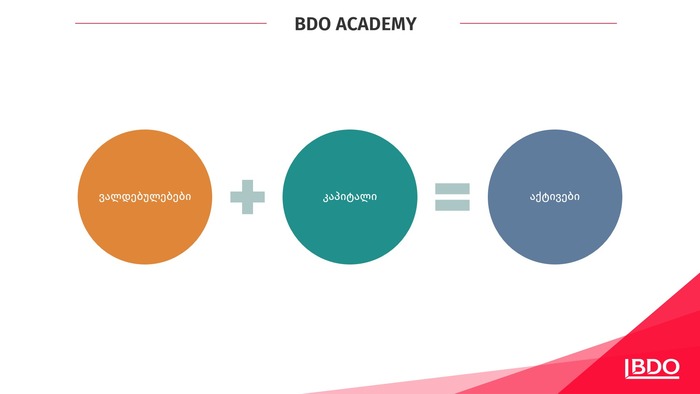

საბალანსო ტოლობა

ისევე, როგორც ცხოვრებაში, ბუღალტერიაშიც მთავარია ბალანსი. შესაბამისად შეიძლება ითქვას, რომ ბუღალტრული აღრიცხვის პრინციპებიდან ერთ-ერთი ყველაზე მნიშვნელოვანია ორმხრივობის პრინციპი, რომელიც შეგვიძლია წარმოვიდგინოთ შემდეგი ტოლობის სახით:

ფოტო: BDO Academy

ანუ, კომპანიაში არსებული რესურსები (აქტივები) ტოლია მათი ფორმირების წყაროების ჯამის (ვალდებულებებისა და კაპიტალის).

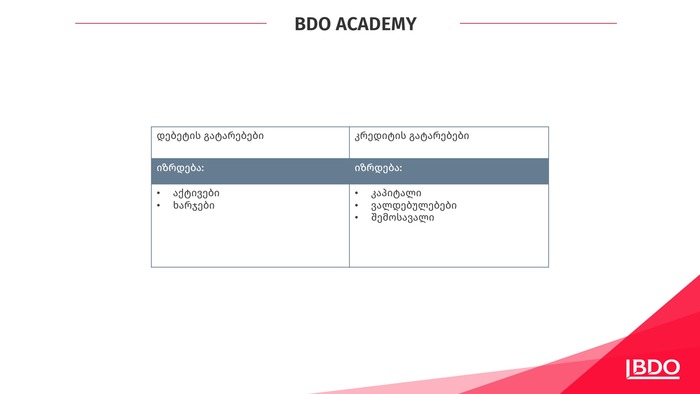

ორმაგი ჩაწერა

ალბათ უკვე იცით, რომ აღრიცხვის სამყარო ტრიალებს დებეტისა და კრედიტის გარშემო.

ყოველი სამეურნეო ოპერაცია ცვლილებებს იწვევს საწარმოს ეკონომიკურ რესურსებსა და მათი ფორმირების წყაროებში. ამ ცვლილებების შინაარსი შეიძლება იყოს ამ მუხლების ზრდა ან შემცირება. აღნიშნული ცვლილებების ასახვისათვის ბუღალტრულ ანგარიშში გათვალისწინებულია 2 მხარე: დებეტი და კრედიტი.

დებეტი და კრედიტი არის ტოლი, მაგრამ საპირისპირო ჩანაწერები ბუღალტერიაში.

- დებეტი არის მარცხენა მხარეს არსებული ჩანაწერი, რომელიც ზრდის აქტივებსა და ხარჯებს ან ამცირებს კაპიტალს, ვალდებულებებსა და შემოსავალს

- კრედიტი არის მარჯვენა მხარეს არსებული ჩანაწერი, რომლიც პირიქით ზრდის კაპიტალს, ვალდებულებებსა და შემოსავალს, ხოლო ამცირებს აქტივებსა და ხარჯებს.

ფოტო: BDO Academy

ორმაგი ჩაწერა გულისხმობს სწორედ იმას, რომ ყოველი ტრანზაქციისათვის აუცილებელია გაიხსნას როგორც სადებეტო, ასევე საკრედიტო ანგარიში.

მარტივად რომ შევხედოთ:

- დებეტი არის მიმღები მხარე, ხოლო კრედიტი გამცემი მხარე ან/და

- დებეტი არის ის, რაც შემოდის კომპანიაში, ხოლო კრედიტი, რაც გადის კომპანიიდან

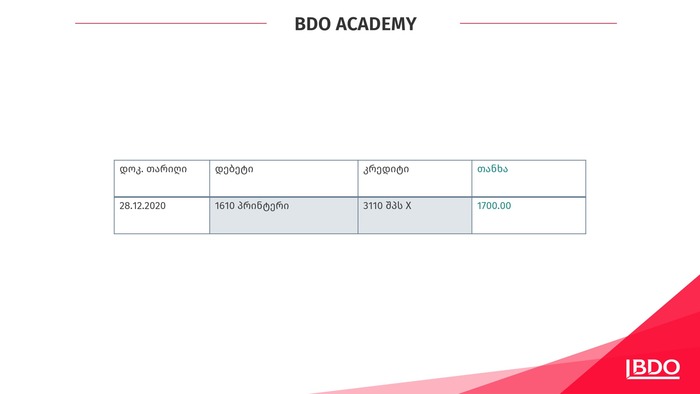

თუ კომპანიაში რაიმე რესურსი მიიღეთ, ჩანაწერს აკეთებთ დებეტში, ხოლო თუ რაიმე გაეცით, მაშინ კრედიტში.

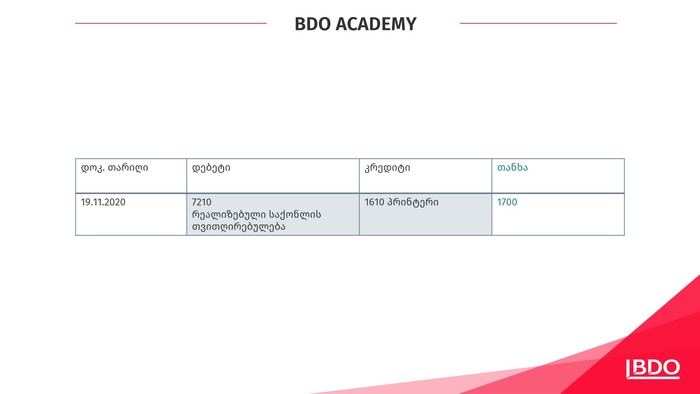

მაგალითად, შეიძინეთ 1700 ლარის ღირებულების პრინტერი შპს X -ისგან. საბუღალტრო ჩანაწერი უნდა გაკეთდეს შემდეგნაირად: დებეტის მხარეს ჩაიწეროს მიმღები მხარისათვის შესყიდვა - საქონელი, ანუ ის, რაც მივიღეთ, ხოლო კრედიტის მხარეს ჩაიწერება შპს X, ვინაიდან ამ ოპერაციაში ის არის გამცემი მხარე.

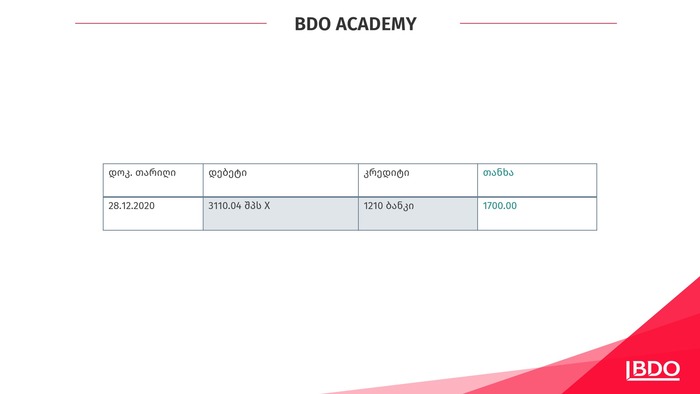

ფოტო: BDO Academy

ახლა შესყიდვისათვის გადავიხადოთ თანხა. ამ შემთხვევაში უნდა დადებეტდეს შპს X, ვინაიდან ამ ოპერაციაში უკვე მიმღები მხარე არის შპს X, კრედიტში კი ჩაიწერება გამცემი მხარის ფულის ამსახველი ანგარიში, ანუ ფულის გასვლა კომპანიის ანგარიშიდან.

ფოტო: BDO Academy

3. დებეტი არის ხარჯები და დანაკარგები, კრედიტი კი - შემოსავალი და მოგება

მესამე მიდგომა შეგიძლიათ გამოიყენოთ შემოსავლების და ხარჯების ჩასაწერად.

თუ კომპანიამ გაწია ხარჯი, ჩანაწერის სახით ხარჯი ჩაიწერება დებეტში, ხოლო თუ კომპანიამ ნახა მოგება ან მიიღო შემოსავალი, ჩანაწერი გაკეთდება კრედიტში.

ზედა მაგალითში შეძენილი პრინტერი გავყიდეთ, რომლის თვითღირებულებაც 1700 ლარია. უნდა მოხდეს საქონლის ჩამოწერა ბალანსიდან. გაყიდული/ჩამოწერილი საქონელი ხარჯზე აისახება დებეტში, ხოლო მარაგები, რესურსები, რომელიც გავიდა კომპანიიდან აისახება კრედიტში.

ფოტო: BDO Academy

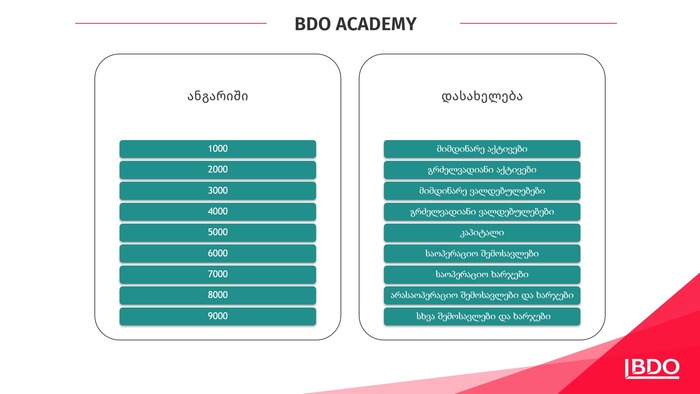

ანგარიშთა გეგმა

სამეურნეო პროცესების აღრიცხვა და სადებეტო და საკრედიტო ანგარიშების ჩაწერა წარმოების კოდური სქემით.

ანგარიშთა გეგმაში კოდები დამატებულია ზემოთ განხილული ფინანსური ანგარიშგების ელემენტების მიხედვით:

ფოტო: BDO Academy

მნიშველოვანია ანგარიშთა გეგმის ჩაშლა იმდაგვარად, რომ განცალკევებით დაინახოთ კომპანიაში არსებული აქტივების, ვალდებულებების, შემოსავლისა თუ ხარჯის სახეები დამოუკიდებლად ცალ-ცალკე, თუმცა, ასევე მნიშვნელოვანია, რომ არ მოხდეს ანგარიშთა გეგმის ჩაშლა ზედმეტად დეტალურად, რამაც შესაძლაო დააკარგინოს მას აღქმადობა.

მაგალითად:

ფოტო: BDO Academy

ნაშთების კონტროლი

საბალანსო ანგარიშები (აქტივები, ვალდებულებები, კაპიტალი) მიჩნეულია მუდმივ ანგარიშებად, ვინაიდან არ ხდება მათი დახურვა წლის ბოლოს. მათ ანგარიშზე დარჩენილი ნაშთები გადაიტანება ყოველი შემდგომი პერიოდის დასაწყისისათვის.

მას შემდეგ, რაც ზემოთ ჩამოთვლილი ყველა ეტაპის შესაბამისად ბუღალტრულად ავსახავთ კომპანიაში განხორციელებულ სამეურნეო პროცესებს, ყველაზე მნიშვნელოვანი და მთავარი ხრიკი ანალიზის გასაკეთებლად არის ნაშთების კონტროლი - მათი შედარება ფაქტობრივ მონაცემებთან.

მაგალითად:

- საწყობში არსებული ფაქტობრივი ნაშთების შედარება საბუღალტრო ჩანაწერებთან

- სალაროს ყოველდღიური ფაქტობრივი ნაშთის შედარება საბუღალტრო ჩანაწერებთან

- ვალდებულებებისა და მოთხოვნების ნაშთების კონტროლი მათი დროული მიღებისა და დაფარვისათვის

შევაჯამოთ მიმოხილული საკითხების ურთიერთკავშირი და დავინახოთ საწარმოში ოპერაციების მიმდინარეობა: ეს არის უწყვეტი პროცესი, რომლის დროსაც ხდება საწარმოში არსებული რესურსების, მათი ფორმირების წყაროებისა და საწარმოო ფაქტების მუდმივი ბუღალტრული ჩაწერა საბალანსო ტოლობისა და ორადი ჩაწერის პრინციპების დაცვითა და ანგარიშთა გეგმის კოდური სისტემის გამოყენებითა და მათი კონტროლით.

ბუღალტრული აღრიცხვის სიღრმისეულად შესასწავლად დაუკავშირდით BDO Academy-ის.

-

ვუთხარი პოლიციას, წაეღოთ იარაღი, წაიღეს და უკან დააბრუნეს — ვაკეში სროლაში ბრალდებულის დედა ვუთხარი პოლიციას, წაეღოთ იარაღი, წაიღეს და უკან დააბრუნეს — ვაკეში სროლაში ბრალდებულის დედა

გადახედვა

გადახედვა

-

სამტრედიაში რკინის კონსტრუქციის ჩამოშლას ახალგაზრდა ემსხვერპლა სამტრედიაში რკინის კონსტრუქციის ჩამოშლას ახალგაზრდა ემსხვერპლა

გადახედვა

გადახედვა

-

"ბინძური ტყუილია" — გიორგი სიორიძე უარყოფს, რომ ვაკეში სროლაში ბრალდებული "ლელოს" წევრი იყო "ბინძური ტყუილია" — გიორგი სიორიძე უარყოფს, რომ ვაკეში სროლაში ბრალდებული "ლელოს" წევრი იყო

გადახედვა

გადახედვა

-

კოალა გადაშენების პირას ავსტრალიაში ადამიანის გამოჩენამდეც იდგა — კვლევა კოალა გადაშენების პირას ავსტრალიაში ადამიანის გამოჩენამდეც იდგა — კვლევა

გადახედვა

გადახედვა

-

გარემოს ეროვნული სააგენტო მოსალოდნელი ამინდის შესახებ გაფრთხილებას აქვეყნებს გარემოს ეროვნული სააგენტო მოსალოდნელი ამინდის შესახებ გაფრთხილებას აქვეყნებს

გადახედვა

გადახედვა

-

გარემოს ეროვნული სააგენტო მოსალოდნელი ამინდის შესახებ გაფრთხილებას აქვეყნებს გარემოს ეროვნული სააგენტო მოსალოდნელი ამინდის შესახებ გაფრთხილებას აქვეყნებს

გადახედვა

გადახედვა

-

ქვიზი: გამოიცანი საქართველოს ტბა რუკაზე მდებარეობით ქვიზი: გამოიცანი საქართველოს ტბა რუკაზე მდებარეობით

-

შეიძლება ჩვენი გალაქტიკა ოდესღაც "გვერდზე გადაბრუნდა" შეიძლება ჩვენი გალაქტიკა ოდესღაც "გვერდზე გადაბრუნდა"

გადახედვა

გადახედვა

-

მალხაზ მაჩალიკაშვილი 2 000 ლარით დააჯარიმეს მალხაზ მაჩალიკაშვილი 2 000 ლარით დააჯარიმეს

გადახედვა

გადახედვა

-

ქალი ზედმეტი სიხარულისგან კინაღამ გარდაიცვალა — იშვიათი სამედიცინო შემთხვევა ქალი ზედმეტი სიხარულისგან კინაღამ გარდაიცვალა — იშვიათი სამედიცინო შემთხვევა

გადახედვა

გადახედვა

-

მაიმუნების გეომეტრიული ინტუიცია სკოლამდელი ასაკის ბავშვებისას ჰგავს — კვლევა მაიმუნების გეომეტრიული ინტუიცია სკოლამდელი ასაკის ბავშვებისას ჰგავს — კვლევა

გადახედვა

გადახედვა

-

საია: ძალადობის წამხალისებელ კოორდინირებულ კამპანიებში დიდი როლი აქვს პრო-სახელისუფლებო მედიას საია: ძალადობის წამხალისებელ კოორდინირებულ კამპანიებში დიდი როლი აქვს პრო-სახელისუფლებო მედიას

გადახედვა

გადახედვა

-

მეცნიერებმა გამოითვალეს, რამდენად დიდხანს შეგვიძლია ვიცოცხლოთ მეცნიერებმა გამოითვალეს, რამდენად დიდხანს შეგვიძლია ვიცოცხლოთ

გადახედვა

გადახედვა

-

"მოქმედებდა როგორც პოლიტიკური აქტივისტი და უხეშ შეურაცხყოფას აყენებდა კონკრეტულ ადამიანებს" — ირაკლი კობახიძე ვახო სანაიას დაკავებაზე "მოქმედებდა როგორც პოლიტიკური აქტივისტი და უხეშ შეურაცხყოფას აყენებდა კონკრეტულ ადამიანებს" — ირაკლი კობახიძე ვახო სანაიას დაკავებაზე

გადახედვა

გადახედვა

-

შემდეგი პოდკასტი: როგორ მუშაობს ჩვენი ტვინი და რა საიდუმლოებებს ინახავს ის შემდეგი პოდკასტი: როგორ მუშაობს ჩვენი ტვინი და რა საიდუმლოებებს ინახავს ის

-

ქვიზი: გამოიცანი ბერძენი ავტორი ერთი ფრაზით ქვიზი: გამოიცანი ბერძენი ავტორი ერთი ფრაზით

-

შესაძლოა, ასტრონომებმა მზის სისტემის მიღმა პირველი "ეგზომთვარე" დააფიქსირეს შესაძლოა, ასტრონომებმა მზის სისტემის მიღმა პირველი "ეგზომთვარე" დააფიქსირეს

გადახედვა

გადახედვა

-

სროლაში ბრალდებული პირი კლინიკაშია გადაყვანილი — მას თითი აქვს ამპუტირებული სროლაში ბრალდებული პირი კლინიკაშია გადაყვანილი — მას თითი აქვს ამპუტირებული

გადახედვა

გადახედვა

-

ავსტრიაში, სახლში, სადაც ადოლფ ჰიტლერი დაიბადა, პოლიციის განყოფილება გაიხსნა ავსტრიაში, სახლში, სადაც ადოლფ ჰიტლერი დაიბადა, პოლიციის განყოფილება გაიხსნა

გადახედვა

გადახედვა

-

საავტორო უფლებების დარღვევისთვის Anthropic მწერლებს $1.5 მილიარდს გადაუხდის საავტორო უფლებების დარღვევისთვის Anthropic მწერლებს $1.5 მილიარდს გადაუხდის

გადახედვა

გადახედვა

-

კევინ სუსმანის თქმით, Big Bang Theory-ის გაგრძელებაში ფანები სტიუარტს ლიდერის როლში იხილავენ კევინ სუსმანის თქმით, Big Bang Theory-ის გაგრძელებაში ფანები სტიუარტს ლიდერის როლში იხილავენ

გადახედვა

გადახედვა

კომენტარები