რა არის ღია ბანკინგი და როგორ ინერგება ის საქართველოში

ფოტო: fintechfutures.com

ბანკებში თქვენ შესახებ ძალიან ბევრი მონაცემი არსებობს, რომელიც მხოლოდ თქვენთვის და კონკრეტული ბანკისთვისაა ხელმისაწვდომი. ეს ყველაფერი იცვლება როგორც მსოფლიოში, ასევე, საქართველოში და ეს თქვენი მონაცემების დაცულობას საფრთხეს სულაც არ უქმნის.

რეგულაციას, რომლის ფარგლებშიც თქვენი საბანკო მონაცემები იმ სხვადასხვა ბანკისთვის გახდება ხელმისაწვდომი, რომელთა მომხმარებელიც ერთდროულად ხართ, ღია ბანკინგი ეწოდება. ეს მიდგომა საქართველოში წელს პირველად ამუშავდა და ის როგორც მომხმარებლებს, ასევე, ბანკებსა თუ ფინტექ სტარტაპებს ახალ შესაძლებლობებს აძლევს.

თანამედროვე ადამიანს, საბანკო პროდუქტების მრავალფეროვნებიდან გამომდინარე, არჩევანი ყოველთვის აქვს. ეს კი იმას ნიშნავს, რომ ჩვენი უმეტესობა ერთდროულად მინიმუმ 2 ბანკის მომხმარებელი მაინცაა. მაგალითად, შესაძლებელია ანგარიში გვქონდეს ერთ ბანკში, ხოლო ტრანზაქციებისთვის მეორეს ვიყენებდეთ. შესაძლოა ფიზიკურად ბანკში მისვლას ერთგან ვამჯობინებდეთ, თუმცა მეორე ბანკის ციფრული პროდუქტების მოხმარება ჩვენთვის უფრო მოსახერხებელი იყოს. ესეც რომ არა, ბოლო დროს ფინანსურ სფეროში ვხვდებით არაერთ სტარტაპს, რომელიც ბანკებთან შედარებით უფრო მოქნილია და სფეროს ციფრულ ინოვაციებს ფეხს უფრო სწრაფად უწყობს. თუმცა, ხშირად ასეთ სტარტაპები, რომლებსაც, მაგალითად, აქვთ კარგი ციფრული საბანკო პლატფორმა აპლიკაციისთვის თუ სერვისისთვის, არ არიან მზად იმისთვის, რომ ბანკად ჩამოყალიბდნენ. სწორედ ამ კონკურენციის ხელშეწყობისთვის ევროპაში გაჩნდა ინიციატივა, დაევალდებულებინათ ბანკები, საბანკო ინფრასტრუქტურა (კლიენტის საბანკო ანგარიშების, გადახდის განხორციელების და ა.შ.) და სხვა მსგავსი ტექნოლოგიური პროცესები ხელმისაწვდომი გაეხადათ სხვა კომპანიებისთვისაც. ბანკი ვალდებულია, მომხმარებლის მოთხოვნის შემთხვევაში, მის ინფორმაციაზე წვდომა მისცეს მესამე მხარესაც — იქნება ეს სხვა აპლიკაცია, სტარტაპი თუ ა.შ.

"ღია ბანკინგი არის რეგულაცია, რომლის მიზანიც ბანკის ტექნოლოგიური ინფრასტრუქტურის ხელმისაწვდომობის გაზრდაა", — გვიყვებოდა გიორგი კინწურაშვილი, საქართველოს ბანკის ციფრული საბანკო ეკოსისტემის სამსახურის უფროსი, ჯერ კიდევ გასულ წელს, "შემდეგ პოდკასტში".

ღია ბანკინგი ახალი მიდგომა/რეგულაციაა, რომელიც ბანკებსა და სხვა ორგანიზაციებს შორის ინფორმაციის გაცვლის საშუალებას იძლევა. ეს კი აჩენს ახალ შესაძლებლობებს და ფინანსურ სექტორს ინოვაციებისკენ უბიძგებს. საქართველოში ეს რეგულაცია 2021 წლის დასაწყისში ამოქმედდა და ამჟამად, მისი აღსრულება პირველ ეტაპზეა. როგორც ამბობენ, მეორე ატაპი სექტემბრის ბოლომდე იქნება მიღწეული. ეს კი ნიშნავს, რომ თუ მონაცემები ამჟამად მხოლოდ ბანკებს შორისაა ხელმისაწვდომი, მასზე წვდომა, საქართველოში, სექტემბრიდან ფინტექ კომპანიებსაც ექნებათ.

კონკრეტულად, რა შეიძლება მივიღოთ რეგულაციის ამოქმედების პირველი ეტაპის შედეგად, როცა ღია ბანკინგმა დაავალდებულა ბანკები გაუხსნან კონკურენტებს წვდომა მათი მომხმარებლების საბანკო მონაცემებზე? ამაზე პასუხს საქართველოში ფუნქციონირებადი ბანკების ციფრული პროდუქტები გაგვცემენ.

უცხოური გამოცდილება ღია ბანკინგის მიდგომის ეფექტიანობაზე ბევრ რამეს ამბობს. ამ რეგულაციამ შეძლო და შექმნა მომხმარებლის ახალი გამოცდილება, გამოიწვია ახალი ბიზნეს მოდელების გაჩენა და ახალი იდეების გაჩენა/შესრულება ფინანსურ სექტორში. ამ რეგულაციიდან გამომდინარე, ქართულ ფინტექ კომპანიებს საკმაო დრო აქვთ ბიზნეს მოდელის ცვლილებებზე დასაფიქრებლად და ახალი მიდგომის დანერგვის საჭიროების კვალდაკვალ, ინოვაციური გზების შესამუშავებლად. ამ ყველაფრის შედეგად კი მომხმარებლები, უცხოური ქვეყნების მსგავსად, საქართველოშიც მივიღებთ სარგებელს.

ღია ბანკინგს ნამდვილად აქვს პოტენციალი ჩვენი მომავალი შეცვალოს. ანუ შეცვალოს ის, თუ როგორ ვიყენებთ ბანკებისა თუ ფინტექ სტარტაპების ციფრულ პროდუქტებს ჩვენი ფინანსური ფუნქციონირებისას. რეგულაციის სრულად ამოქმედება ფინანსურ სექტორს მეტად გამჭვირვალედ და ურთიერთთანამშრომლურად აქცევს, მომხმარებლები კი შევძლებთ დავზოგოთ დრო და ენერგია, რომელსაც 2 ან მეტი ბანკის ერთდროული მომხმარებლობა შეიძლება ჩვენგან ითხოვდეს.

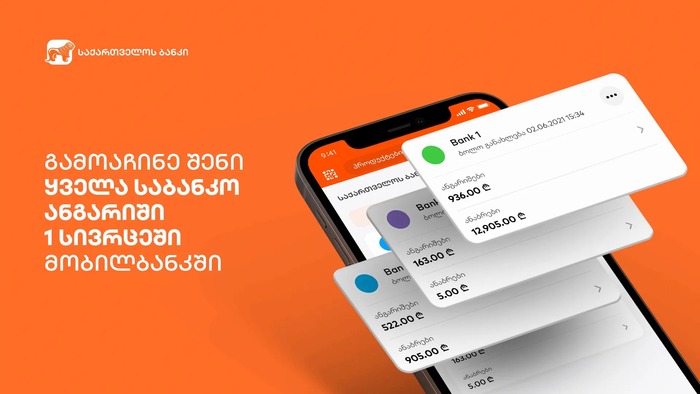

საქართველოში ღია ბანკინგის გამოცდა უკვე შეგიძლიათ საქართველოს ბანკის ციფრული არხების დახმარებით. ამ ეტაპზე, მობილბანკი შესაძლებლობას გვაძლევს, გამოვაჩინოთ სხვადასხვა ბანკის მონაცემი ერთ ადგილას.

"შეგიძლია მობილბანკში გამოიჩინო ის ანგარიშები, რომლებიც არა მხოლოდ ჩვენთან, არამედ სხვა ბანკშიც გაქვს გახსნილი და ასე მარტივად შეამოწმო არსებული ნაშთი, ანგარიშის ნომრები და დანარჩენი ინფორმაცია, რაც იქვე, აპლიკაციაში ჩანს. მომავალში ღია ბანკინგის საშუალებით უფრო მეტი სარგებლის მიღება შეგეძლება, რაც ოპერაციის გაცილებით მარტივად შესრულებასა და მრავალფეროვანი სერვისებით სარგებლობას გულისხმობს, მაგალითად, საქართველოს ბანკის მობილბანკში შეძლებ სხვა ბანკის ანგარიშით გადახდა-გადარიცხვას და ა.შ.", — ნათქვამია საქართველოდ ბანკის ვებგვერდზე.

ფოტო: საქართველოს ბანკი

კომენტარები