საჩუქრები

საჩუქრები14 პროექტში საკრედიტო სახსრების ათვისება 60%-ზე ნაკლებია — აუდიტი

ფოტო: Inspiring / Shutterstock

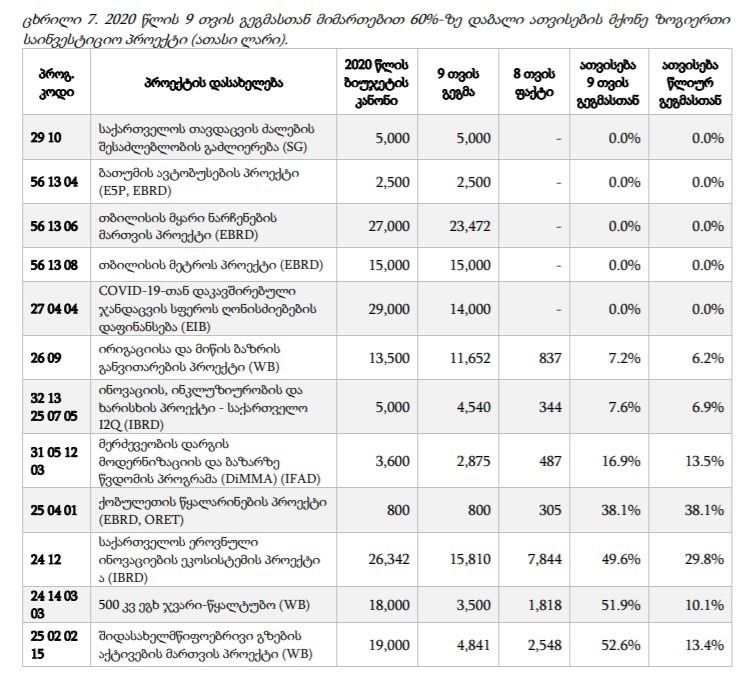

2020 წლის 8 თვის მდგომარეობის, საინვესტიციო პროექტების ნაწილს დაბალი ათვისება აქვს, რაც პროექტების შეფერხებით შესრულებაზე მიუთითებს. ამის შესახებ სახელმწიფო აუდიტის სამსახურის ანგარიშშია საუბარი, რომელიც ბიუჯეტის 8 თვის შესრულების მაჩვენებლებს ასახავს.

როგორც დოკუმენტში ვკითხულობთ, საკრედიტო სახსრების ათვისება 60%-ზე ნაკლებია 14 პროექტის შემთხვევაში. 9 თვის გეგმით აღნიშნულ პროექტებზე გათვალისწინნებული იყო 125,4 მილიონი ლარი, საიდანაც 8 თვეში ათვისებულია 25 მილიონი (20%).

პროექტების განმახორციელებლების ინფორმაციით, ძირითადად შემაფერხებელი მიზეზებია: დონორებთან მოლაპარაკებების გაჭიანურება, პროექტის დაგეგმვასთან დაკავშირებული ხარვეზები, ცვლილებები ხელშეკრულებაში, სატენდერო პროცედურების გაჭიანურება, პროექტის დაგეგმვის პროცესის გაჭიანურება, პანდემიით გამოწვეული შეფერხება.

ფოტო: აუდიტის სამსახური

საკრედიტო რესურსის სახით მობილიზებული სახსრების დროული ათვისება განსაკუთრებით მნიშვნელოვანია ისეთი ტიპის სესხებისათვის, რომლებიც ითვალისწინებს ვალდებულების გადასახადის (Commitment Fee) გადახდას კრედიტის აუთვისებელ ნაწილზე29 , რადგან პროექტის დაგეგმილზე დაგვიანებით განხორციელება იწვევს კრედიტის მომსახურების ხარჯების ზრდას. ვალდებულების გადასახადის გადახდა იწყება სესხის ეფექტურად გახდომის შემდეგ და ერიცხება კრედიტის აუთვისებელ ნაწილზე, მიუხედავად იმისა მიმდინარეობს თუ არა სესხის ათვისება. 2020 წლის 8 თვის მდგომარეობით, 29 საინვესტიციო პროექტის ფარგლებში გადახდილი ვალდებულების გადასახადი 5.4 მლნ ლარს შეადგენს. მათ შორის, 9 თვის გეგმასთან მიმართებით 60%-ზე დაბალი შესრულების მქონე 9 პროექტის შემთხვევაში, გადახდილი გადასახადი 2.1 მლნ ლარს უტოლდება.

-

მეცნიერები უნივერსალურ ვაქცინაზე მუშაობენ, რომელიც ვირუსის ყველა შტამისგან დაგვიცავს მეცნიერები უნივერსალურ ვაქცინაზე მუშაობენ, რომელიც ვირუსის ყველა შტამისგან დაგვიცავს

გადახედვა

გადახედვა

-

კანონის მიღების შემთხვევაში, ევროკავშირმა სანქციები უნდა დაუწესოს ყველა დეპუტატს, ვინც მის სასარგებლოდ მისცა ხმა — ევროპარლამენტში ინიციირებული რეზოლუცია კანონის მიღების შემთხვევაში, ევროკავშირმა სანქციები უნდა დაუწესოს ყველა დეპუტატს, ვინც მის სასარგებლოდ მისცა ხმა — ევროპარლამენტში ინიციირებული რეზოლუცია

გადახედვა

გადახედვა

-

დააფიქსირეს, როგორ აფრქვევს გალაქტიკა სივრცეში 50 მილიონი მზის მასის მატერიას დააფიქსირეს, როგორ აფრქვევს გალაქტიკა სივრცეში 50 მილიონი მზის მასის მატერიას

გადახედვა

გადახედვა

-

კანის კინოფესტივალზე Studio Ghibli-ს საპატიო ოქროს პალმის რტო გადაეცემა კანის კინოფესტივალზე Studio Ghibli-ს საპატიო ოქროს პალმის რტო გადაეცემა

გადახედვა

გადახედვა

-

მდინარაძე: როცა ქალი ამბობს, "არ ვარ დაოჯახებული, მაგრამ მინდა მყავდეს შვილი", ამის უფლება უნდა ჰქონდეს თუ არა, საკამათოა მდინარაძე: როცა ქალი ამბობს, "არ ვარ დაოჯახებული, მაგრამ მინდა მყავდეს შვილი", ამის უფლება უნდა ჰქონდეს თუ არა, საკამათოა

გადახედვა

გადახედვა

-

უცხოური დაფინანსებით, ქვეშეთის სოფელ კობთან დამაკავშირებელი 9 კმ-იანი გვირაბის გაჭრა დასრულდა უცხოური დაფინანსებით, ქვეშეთის სოფელ კობთან დამაკავშირებელი 9 კმ-იანი გვირაბის გაჭრა დასრულდა

გადახედვა

გადახედვა

-

მზის სისტემაში ერთით მეტი პლანეტა შეიძლება იყოს და ასტრონომებმა ამის ახალ მტკიცებულებას მიაგნეს მზის სისტემაში ერთით მეტი პლანეტა შეიძლება იყოს და ასტრონომებმა ამის ახალ მტკიცებულებას მიაგნეს

გადახედვა

გადახედვა

-

კრამონი: სანქციები რაც შეიძლება სწრაფად უნდა დავაწესოთ მათ წინააღმდეგ, ვისაც საქართველოს ტრანსფორმაცია რუსული მოდელის მიხედვით სურთ კრამონი: სანქციები რაც შეიძლება სწრაფად უნდა დავაწესოთ მათ წინააღმდეგ, ვისაც საქართველოს ტრანსფორმაცია რუსული მოდელის მიხედვით სურთ

გადახედვა

გადახედვა

-

კიბოს დიაგნოსტირება სისხლის წვეთით? — ახალი მეთოდი პასუხს რამდენიმე წუთში იძლევა კიბოს დიაგნოსტირება სისხლის წვეთით? — ახალი მეთოდი პასუხს რამდენიმე წუთში იძლევა

გადახედვა

გადახედვა

-

თეგეტა გარემოსდაცვით ღონისძიებას — დედამიწის დღე 2024-ს შეუერთდა თეგეტა გარემოსდაცვით ღონისძიებას — დედამიწის დღე 2024-ს შეუერთდა

-

კობახიძე: ძალიან მნიშვნელოვანია სპორტის მხარდაჭერა, მადლობა ამისთვის ქართუს და პირადად ბატონ ბიძინა ივანიშვილს კობახიძე: ძალიან მნიშვნელოვანია სპორტის მხარდაჭერა, მადლობა ამისთვის ქართუს და პირადად ბატონ ბიძინა ივანიშვილს

გადახედვა

გადახედვა

-

მარიამ ქურდიანის ექსკლუზიური პასკები ექსტრა ექსპრესზე გაიყიდება მარიამ ქურდიანის ექსკლუზიური პასკები ექსტრა ექსპრესზე გაიყიდება

-

ქვიზი: როგორ იცნობ რუსული კანონის საპროტესტო პლაკატებს? ქვიზი: როგორ იცნობ რუსული კანონის საპროტესტო პლაკატებს?

-

საქართველოს ბანკის მხარდაჭერით, საქართველოში KIABI-ის პირველი ფილიალი გაიხსნა საქართველოს ბანკის მხარდაჭერით, საქართველოში KIABI-ის პირველი ფილიალი გაიხსნა

-

არ ვიცი, Euphoria მე-3 სეზონით დაბრუნდება თუ არა — ზენდეია არ ვიცი, Euphoria მე-3 სეზონით დაბრუნდება თუ არა — ზენდეია

გადახედვა

გადახედვა

-

გენდერული კვოტების გაუქმების კანონპროექტზე, სახალხო დამცველმა ეუთო/ოდირს მიმართა გენდერული კვოტების გაუქმების კანონპროექტზე, სახალხო დამცველმა ეუთო/ოდირს მიმართა

გადახედვა

გადახედვა

-

#1 ავტოდაზღვევა 2018 წლიდან — თიბისი დაზღვევა #1 ავტოდაზღვევა 2018 წლიდან — თიბისი დაზღვევა

-

ფონდი ქართუ საფეხბურთო ნაკრებს, ქვეჯგუფიდან გასვლის შემთხვევაში, 30 მილიონ ლარს გადასცემს ფონდი ქართუ საფეხბურთო ნაკრებს, ქვეჯგუფიდან გასვლის შემთხვევაში, 30 მილიონ ლარს გადასცემს

გადახედვა

გადახედვა

-

მილიარდობით წლის შემდეგ პირველად, სიცოცხლის ორმა ფორმამ ერთი ორგანიზმი წარმოქმნა მილიარდობით წლის შემდეგ პირველად, სიცოცხლის ორმა ფორმამ ერთი ორგანიზმი წარმოქმნა

გადახედვა

გადახედვა

-

ჟურნალისტის, ია სართანიას თავდასხმის ფაქტზე, მედიის ადვოკატირების კოალიცია გამოძიებას ითხოვს ჟურნალისტის, ია სართანიას თავდასხმის ფაქტზე, მედიის ადვოკატირების კოალიცია გამოძიებას ითხოვს

გადახედვა

გადახედვა

-

ვაშაძე: ივანიშვილმა და მისმა დაჯგუფებამ გადაწყვიტეს, საკუთარ მოქალაქეებს კონტრაქცია გაუმართოს, რას ითხოვთ, ევროკავშირში არ შევიდეთ? ვაშაძე: ივანიშვილმა და მისმა დაჯგუფებამ გადაწყვიტეს, საკუთარ მოქალაქეებს კონტრაქცია გაუმართოს, რას ითხოვთ, ევროკავშირში არ შევიდეთ?

გადახედვა

გადახედვა

კომენტარები