შვეიცარიის ღია ბანკინგის მიმოხილვა — 2020 წლის გამოცდილება

ევროკავშირის PSD2 რეგულაციები და დიდი ბრიტანეთის ღია ბანკინგის სტანდარტი საფინანსო სფეროში ამ მიმართულების საწყის წერტილად მიიჩნევიან.

ევროკავშირის წევრი ქვეყნები ვალდებულნი არიან, შეასრულონ PSD2 რეგულაციები, რომლებიც არასაბანკო სფეროში მოღვაწე კომპანიებს საგადასახადო ოპერაციების გასაჯაროებას კონკურენციის გაჯანსაღების მიზნით ავალდებულებს — მსგავსი რეგულაცია შვეიცარიაში არ მოქმედებს.

მართალია, ზოგი მიიჩნევს, რომ მთავარი პრინციპებით ნაკარნახევი რეგულაციების არარსებობა და მთავრობის გავლენა მნიშვნელოვნად შეაფერხებს ღია ბანკინგთან ადაპტაციის პროცესს, მაგრამ შვეიცარიის ბანკირთა ასოციაცია ფიქრობს, რომ საბაზრო მიდგომა, რომელიც შვეიცარიამ აირჩია, დღემდე ეფექტიანია.

ამ ქვეყანაში საფინანსო კომპანიებისთვის და ბაზრის სხვა მოთამაშეებისთვის მკაცრი წესების არარსებობა აძლევს მათ საშუალებას, თავად შექმნან ღია ბანკინგისთვის საჭირო პირობები, ჩაატარონ ექსპერიმენტები და კოლექტიურად ჩამოაყალიბონ ის ძირითადი პრინციპები, რომელთა გათვალისწინებითაც ღია ბანკინგი მნიშვნელოვნად განვითარდება და ამ მიმართულებას დიდ სარგებელს მოუტანს.

შვეიცარიაში ამჟამად რამდენიმე ინიციატივისა და საბაზრო თანამშრომლობის ფარგლებში იმ ძირითად საფუძვლებზე მუშაობენ, რომლებიც ღია ბანკინგის განვითარებასა და შეთანხმებული სტანდარტების შემუშავებას შეუწყობს ხელს.

მრავალი ასეთი ინიციატივა, მათ შორის Open Finance Platform, Ti&m-ის პორტალი როგორც სერვისი და Aixigo-ს ღია API პლატფორმა, მიმართულია საკუთარი ისეთი ეკოსისტემის შექმნაზე, რომლის მიზანიც სამომავლო კოლაბორაციაა.

სხვა კომპანიებმა ძალისხმევის გაერთიანება გადაწყვიტეს, რათა შემუშავდეს ერთიანი სტანდარტები მათი უფრო ფართო და მარტივი გავრცელებისთვის. ასეთ კონსორციუმებს განეკუთვნებიან ერთიანი API Fintech Innovations (SFTI) და Open Banking Project, რომლის ფარგლებშიც მრავალი ბანკი და სხვადასხვა ფინანსური სერვისის პროვაიდერი მჭიდროდ თანამშრომლობენ ღია და ერთიანი სტანდარტების შესაქმნელად ისეთ სფერობეში, როგორებიცაა გადახდების სისტემა, დაკრედიტება, საპენსიო უზრუნველყოფა და სხვა.

თუმცა ლიუცენრის უნივერსიტეტის გამოყენებითი მეცნიერების პროფესორის, ანდრიას დიტრიხის აზრით, ყურადღება უნდა მივაქციოთ შვეიცარული ღია ბანკინგის ხუთ ინიციატივას: Avaloq.one, Finnova Open Platform, Lenzburg/Finstar Open Banking platform, Swisscom Open Banking Hub და b.Link by SIX.

მთავრობის მართვის ქვეშ არსებული სატელეკომუნიკაციო გიგანტი Swisscom ღია ბანკინგის მიმართულებით შვეიცარიაში ერთ-ერთი პიონერია, რომელმაც 2017 წლის ბოლოს საკუთარი Open Banking Hub წარმოადგინა.

Avaloq ძირითადი საბანკო სერვისების პროგრამული უზრუნველყოფის წამყვანი მომწოდებელია, რომელიც საბანკო მართვისა და მატერიალური რესურსების მართვის სფეროში მოღვაწე 150-ზე მეტ კომპანიას ემსახურება. კომპანიამ 2019 წლის აპრილში წარმოადგინა საკუთარი ღია საბანკო ბაზრის პლატფორმა Avaloq.one. მისი გაშვებიდან ზუსტად ერთ წელიწადში პლატფორმით 100-ზე მეტმა ფინტექ კომპანიამ ისარგებლა.

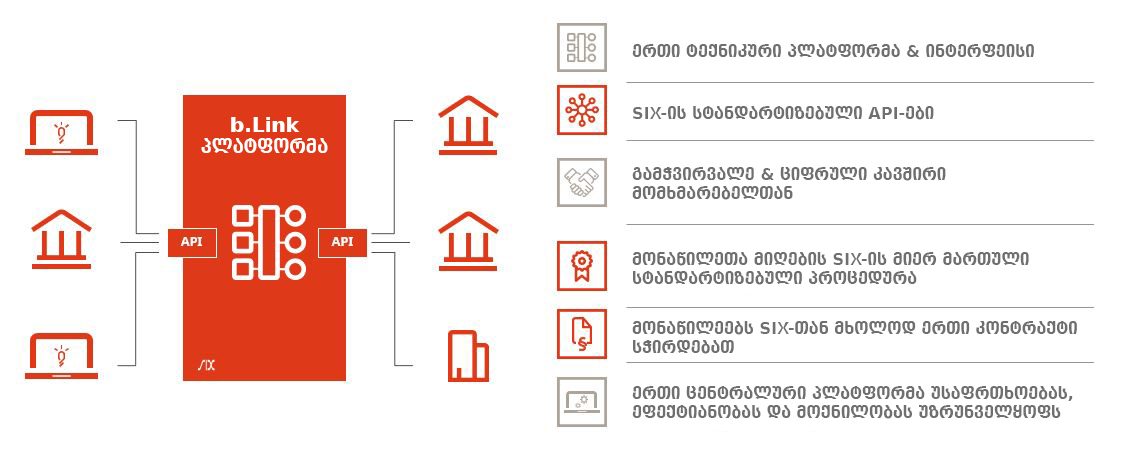

SIX — ბოლო მსხვილი შვეიცარიული საფინანსო ორგანიზაცია, რომელმაც 19 მაისს გაუშვა პლატფორმა b.Link. აღნიშნული პლატფორმის მიზანი სხვადასხვა ფინანსურ ორგანიზაციას შორის ინფორმაციის მიმოცვლის სტანდარტიზებაა.

b.Link გაშვების მომენტისთვის ორ სერვისს მოიცავს:

- ანგარიშის ინფორმაციის სერვისი საბუღალტრო გადაწყვეტებისთვის და საფინანსო ორგანიზაციებისთვის, რომელიც გარე პროვაიდერებს საშუალებას აძლევს, მიიღონ ვრცელი ინფორმაცია ანგარიშის და მომხმარებლებისთვის ბანკის მიერ განხორციელებული ტრანზაქციების შესახებ და გამოიყენონ ეს ინფორმაცია შემოწმების მიზნით;

- ტრანზაქციის წარდგენის სერვისი საბუღალტრო გადაწყვეტებისთვის და საფინანსო ორგანიზაციებისთვის, რომელიც გარე პროვაიდერებს საშუალებას მისცემს, ავტომატურად მოითხოვონ ტრანზაქციის განხორციელება მათ მომსახურე ბანკებში.

ამჟამად b.Link-ის მხარდაჭერა აქვთ ბანკებს Klara, Credit Suisse, Neue Aargauer Bank და USB. ხოლო Zürcher Kantonalbank ახალი b.Link-ის გამოყენებას სექტემბრიდან გეგმავს. ამჟამად SIX კონცენტრირებულია მეტი ბანკის და გარე პროვაიდერების დაინტერესებაზე — კომპანიის განცხადებით, იგი აწარმოებს ინტენსიურ მოლაპარაკებებს, რათა რაც შეიძლება მეტი ბანკი შემოუერთდეს აღნიშნულ ინიციატივას.

ფოტო: b.Link / SIX Group

მიუხედავად მრავალმხრივი მცდელობებისა, პროფესორი დიტრიხის აზრით, როცა საქმე ღია ბანკინგს ეხება, შვეიცარია, განსაკუთრებით ბრიტანეთთან შედარებით, პროცესს რამდენიმე წლით ჩამორჩება. ამის ერთ-ერთი ხელისშემშლელი მიზეზი ისაა, რომ მიმდინარე ინიციატივების უმეტესობა ორიენტირებულია კორპორატიულ სეგმენტზე, რის გამოც რიგით მომხმარებელს დიდი არჩევანი არ რჩება. გარდა ამისა, პროფესორის თქმით, კვლავინდებურად არ არსებობს საჭირო სტანდარტები და სახელმძღვანელო პრინციპები ღია ბანკინგის პრაქტიკული დანერგვისთვის.

2018 წლის იანვარში დიდ ბრიტანეთში ძალაში შევიდა ახალი დადგენილება, რომელმაც 9 უმსხვილეს ბანკს ლიცენზირებული სტარტაპებისთვის საკუთარ უახლეს მონაცემებზე, მათ შორის ტრანზაქციების შესახებ ინფორმაციაზე წვდომის მინიჭებას ავალდებულებს. იმ დროიდან ღია ბანკინგის პრინციპების დანერგვა უფრო სწრაფი ტემპებით გაგრძელდა და, 2020 წლის მაისის მდგომარეობით, ქვეყანაში 240-ზე მეტი ფინანსური მომსახურების პროვაიდერი ღია ბანკინგის პრიციპით მუშაობს.

კომენტარები